چه اتفاقی باید بیفتد که اتریوم به ۴۰۰۰ دلار برسد؟

آخرین بار اتریوم (ETH) در تاریخ ۱۴ مارس (۲۴ اسفند) یعنی بیش از دو ماه قبل از تایید صندوق قابل معامله بورسی اتر (ETF) از سوی کمیسیون بورس و اوراق بهادار آمریکا در تاریخ ۲۳ می (۳ خرداد)، بالای ۴۰۰۰ دلار معامله شد. معاملهگران در حال زیر سوال بردن این موضوع هستند که آیا حرکت صعودی قیمت اتر از بین رفته است یا خیر، و اگر اینطور نیست، چه عواملی میتواند باعث یک جهش پایدار به بالای ۴۰۰۰ دلار شود.

راه اندازی ETFهای اتر چندان بهینه نبود

بخشی از عدم اشتیاق سرمایهگذاران را میتوان به عملکرد ضعیف بازار ارزهای دیجیتال نسبت داد. کل ارزش بازار این بخش در حال حاضر ۲.۴۲ تریلیون دلار است که ۱۶.۵ درصد کمتر از اوج سال ۲۰۲۴ یعنی ۲.۸۲ تریلیون دلار در تاریخ ۱۴ مارس است. عواملی که در این امر نقش دارند شامل استراتژی ظاهراً موفق فدرال رزرو آمریکا برای مهار تورم بدون ایجاد رکود است که جذابیت داراییهای جایگزین را کاهش داده است.

با این حال، به نظر میرسد اتر با مشکلات خاص خود مواجه است. قیمت آن نسبت به بیت کوین (BTC) طی دو ماه گذشته ۱۰ درصد کاهش یافته است. خروج خالص ۴۰۶ میلیون دلاری از صندوقهای قابل معامله اتر در آمریکا از زمان راهاندازی آنها در ۲۳ جولای (۲ مرداد) تا حدودی به دلیل این کاهش است، هرچند خروج سرمایه عمدتاً بر محصولات گریاسکیل (Grayscale) متمرکز شدهاند.

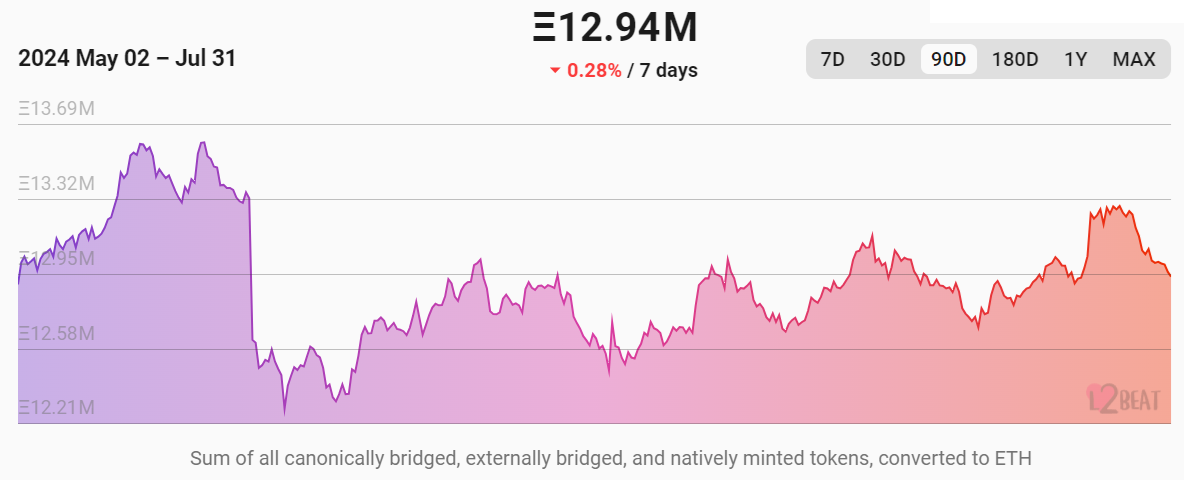

رکود مجموع ارزش قفلشده (TVL) شبکه اتریوم در ۱۷.۸ میلیون ETH که نسبت به دو ماه پیش تغییری نکرده است، نشان میدهد که رشد اکوسیستم ممکن است متوقف شده باشد. برخی از تحلیلگران استدلال میکنند که کارمزد گس اتریوم که طی چند ماه گذشته بالاتر از ۱.۸ دلار بوده است، استفاده از راهحلهای مقیاس پذیری لایه ۲ آن را تشویق میکند. با این حال، طبق دادههای L2Beat، TVL این راهحلها هم طی دو ماه گذشته تقریباً ثابت در ۱۲.۹ میلیون ETH باقی مانده است.

برای اینکه اتر دوباره سطح حمایتی ۴۰۰۰ دلار را به دست آورد، نیاز به افزایش علاقه سرمایهگذاران نهادی وجود دارد. این امر میتواند در روند ورودی خالص ETF های اسپات اتر در آمریکا یا حداقل توقف خروج از صندوق Grayscale ETHE منعکس شود. با ورود پول نهادی به این فضا، معاملهگران انتظار تایید آن را با اندازهگیری TVL اکوسیستم خواهند داشت.

با این حال، برخی از سرمایهگذاران نسبت به رشد سپرده برنامههای غیرمتمرکز (DApp) بدبین شدهاند. این بدبینی به دلیل مشارکت صندوقهای سرمایهگذاری خطرپذیر یا پروژههایی است که پیش از عرضه توکن با استقبال زیادی مواجه میشوند اما نمیتوانند هیجان اولیه را حفظ کنند. در نتیجه، رشد TVL باید با بهبود سایر معیارهای درون زنجیرهای مانند تعداد آدرسهای فعال همسو شود.

ارزش قفل شده مهم است اما به نقشه راه هم توجه کنید

اگرچه طرفداران اتریوم بر این باورند که عدم تمرکز این پروژه نسبت به رقبایی مانند سولانا (SOL)، بایننس چین (BNB) و ترون (TRX) مزیت قابل توجهی دارد، اما زمانی که شرکتهای سرمایهگذاری معتبر پروژههای خود را در جای دیگری راهاندازی میکنند، این ادعا ضعیف به نظر میرسد. آخرین نمونه در تاریخ ۲۳ جولای (۲ مرداد) رخ داد، زمانی که مدیر دارایی Hamilton Lane، برای راهاندازی یک پروژه توکنیزهسازی، شبکه Libra سولانا را انتخاب کرد.

اما نگرانی بزرگتر این است که اخیراً سلطه اتریوم در میان معاملهگران خرد با پیشتازی سولانا در حجم معاملات صرافیهای غیرمتمرکز (DEX) به چالش کشیده شده است. بر اساس دادههای DefiLlama، سولانا با حمایت از میم کوین های راهاندازی شده در Pump.fun، در ماه جولای به سهم ۲۹.۶ درصدی از بازار DEX دست یافت که از سهم ۲۸.۱ درصدی اتریوم فراتر رفت.

در نهایت، رشد پایدار قیمت اتر به جدول زمانی روشنتری برای بهبودهای پیشنهادی مقیاس پذیری اتریوم، از جمله پردازش موازی و راهکارهای کاهش «ارزش قابل استخراج توسط ماینرها» (MEV) وابسته است. تغییرات پیشنهادی مانند «دانک شاردینگ» (Danksharding) با هدف افزایش محدودیت فعلی در نظر گرفته شدهاند که در دسترسپذیری دادهها به شکل چشمگیری بهبود ایجاد میکنند.

انتظار میرود ارتقای بعدی با نام مستعار «فورک پکترا» درختهای «ورکل» (Verkle) را معرفی کند که نیاز به فضای ذخیرهسازی را کاهش میدهد و دسترسی به دادهها را بهبود میبخشد. علاوه بر این، سرمایهگذاران مشتاقانه منتظر اجرای اثباتهای دانشصفر «اسنارک» (SNARKs) هستند که انتظار میرود باعث افزایش حریم خصوصی و فشردهسازی دادههای تراکنش شود و در نتیجه نیاز به فضای ذخیرهسازی بلاکچین را کاهش دهد.

بازگشت اتر به قیمت ۴۰۰۰ دلار در سال ۲۰۲۴ همچنان امکانپذیر است، اما این تنها در صورتی محقق خواهد شد که به این چالشها در رابطه با پذیرش نهادی، افزایش مقیاسپذیری و رشد اکوسیستم برنامههای غیرمتمرکز (DApps) رسیدگی شود.

اتریوم ۲۷۰۰ دلاری استیکینگ را به اوج تازهای رساند

اتریوم ۲۷۰۰ دلاری استیکینگ را به اوج تازهای رساند

اتریوم در مسیر صعود تا ۴۰۰۰ دلار؟ این ۳ نمودار راز تداوم را فاش میکنند

اتریوم در مسیر صعود تا ۴۰۰۰ دلار؟ این ۳ نمودار راز تداوم را فاش میکنند

بلکراک بیتکوین میفروشد، اتریوم میخرد

بلکراک بیتکوین میفروشد، اتریوم میخرد

سرمایهگذاران بیتکوین و اتریوم را از صرافیها بیرون کشیدند + اینفوگرافی

سرمایهگذاران بیتکوین و اتریوم را از صرافیها بیرون کشیدند + اینفوگرافی

آخرین باری که این اندیکاتور صعودی شد، اتریوم ۹۰ درصد جهش کرد

آخرین باری که این اندیکاتور صعودی شد، اتریوم ۹۰ درصد جهش کرد

سبقت اتریوم از کوکاکولا و علیبابای چین با صعود ۴۲ درصدی

سبقت اتریوم از کوکاکولا و علیبابای چین با صعود ۴۲ درصدی

آیا اتریوم به ۱۰،۰۰۰ دلار میرسد؟ جهش قیمت نسبت به رقبا امیدها را زنده کرد

آیا اتریوم به ۱۰،۰۰۰ دلار میرسد؟ جهش قیمت نسبت به رقبا امیدها را زنده کرد

اتریوم به ۲۵۰۰ دلار رسید؛ آلت کوین ها چشمها را ربودند

اتریوم به ۲۵۰۰ دلار رسید؛ آلت کوین ها چشمها را ربودند

دلیل رشد قیمت اتریوم در ۲۴ ساعت اخیر چیست؟

دلیل رشد قیمت اتریوم در ۲۴ ساعت اخیر چیست؟

بهترین رشد روزانه اتریوم از سال ۲۰۲۱ ثبت شد

بهترین رشد روزانه اتریوم از سال ۲۰۲۱ ثبت شد

دیدگاهها