تحلیل حمله بیت کوین به سقف تاریخی قیمت خود

پیشرفته

بیت کوین پیوسته بازار را غافلگیر میکند و حتی قبل از رویداد هاوینگی که برای بیت کوین پیش رو داریم، رالی صعودی را تجربه کرد که باعث شد سقف تاریخی (ATH) جدیدی ثبت کند.

در این مقاله، ما نحوه جریانهای تقاضا ETFهای اسپات بیت کوین در ایالات متحده و عرضه توسط هولدرهای بلند مدت را بررسی میکنیم. همچنین به علت شکستن سقف تاریخی جدید توسط بیت کوین نیز میپردازیم.

قبل از شروع، خلاصهای از این مقاله خدمت شما عزیزان بیان میکنیم:

- قیمت بیت کوین بار دیگر سقف تاریخی جدیدی ثبت کرد و بازار دچار شک شد.حتی این رشد هیجان انگیز قبل از رویداد هاوینگ اتفاق افتاد.

- ما شاهد یک رشد ناگهانی در میانگین اندازه تراکنش در کوین بیس بودیم که نشان میدهد مقیاس و اندازه سازمانها و نهادهای بزرگی که به تازگی وارد بیت کوین شدند افزایش یافته است.

- دارندگان یا همان هولدرهای بلندمدت شروع به افزایش فشار و توزیع بیت کوینهای خود کردهاند و به نرخهای خرج (spending rates) مقدار ۲۵۷ هزار بیت کوین در ماه رسیدهاند که صندوق بیت کوین گری اسکیل یا به اختصار GBTC مقدار ۵۷ درصد از این حجم را تشکیل میدهد.

اگر بخواهیم علت این توزیع و فروش را بدانیم این است که بسیاری از هولدرهای بلند مدت که نزدیک به دو سال در ضرر بودهاند، با رسیدن بیت کوین به این قیمت سیو سود کردند و منتظر ماندند تا بیت کوین را دوباره در قیمتهای پایینتری بخرند.

اوایل سال ۲۰۲۴ سالی تاریخی برای بیت کوین شد، چون در این زمان بیت کوین با رالی صعودی که داشت، سقف تاریخی جدیدی ثبت کرد و این اتفاق قبل از هاوینگ در ماه آوریل رخ داد.

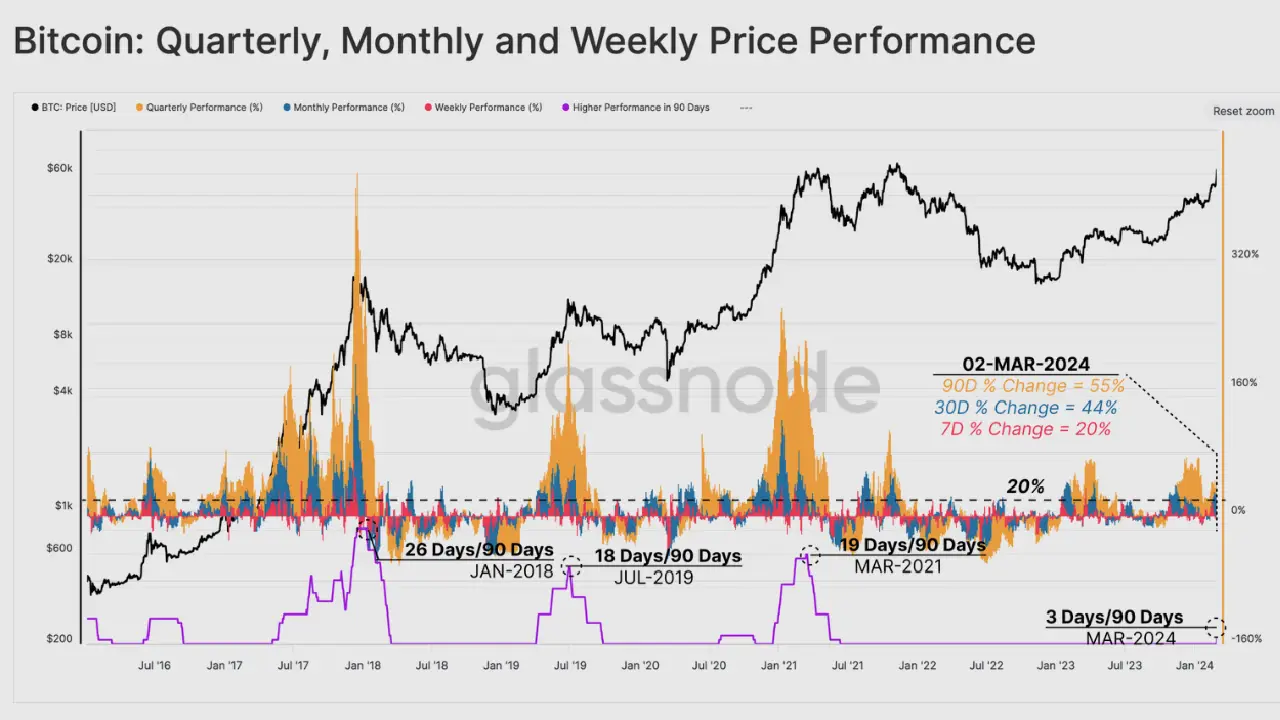

نمودار زیر عملکرد بیت کوین را در بازههای زمانی هفتگی، ماهانه و سه ماهه نشان میدهد و در زمان نگارش این مقاله به افزایش ۲۰ درصدی، ۴۴ درصدی و ۵۵ درصدی رسیده است. اگر تعداد روزهای معاملاتی را در سه ماهه آخر که هر سه شاخص عملکرد از افزایش ۲۰ درصدی فراتر میروند حساب کنیم، میبینیم که رالی اواخر هفته گذشته قویترین رالی و صعود از زمان بازار صعودی ۲۰۲۱ بوده است.

تقاضای ETF اسپات

بسیاری از ناظران پس از تایید ETFهای اسپات برای بازارهای ایالات متحده توسط کمیسیون بورس و اوراق بهادار آمریکا ، تقاضای قوی را پیشبینی کردند. در همان زمان، بسیاری از افراد نسبت به این موضوع بدبین بوده و معتقد بودند که اخبار ETF موجب مشخص شدن قیمتها شده است و انتظار داشتند که با شروع این صندوقهای قابل معامله در بورس یا ETF شروع به اصلاح و کاهش قیمت کنند.

ولی بعد از آن از زمان اخبار ETF که قیمت بیت کوین در محدوده ۴۲ هزار دلار قرار داشت، بیت کوین تقریبا ۶۰ درصد رشد کرد.

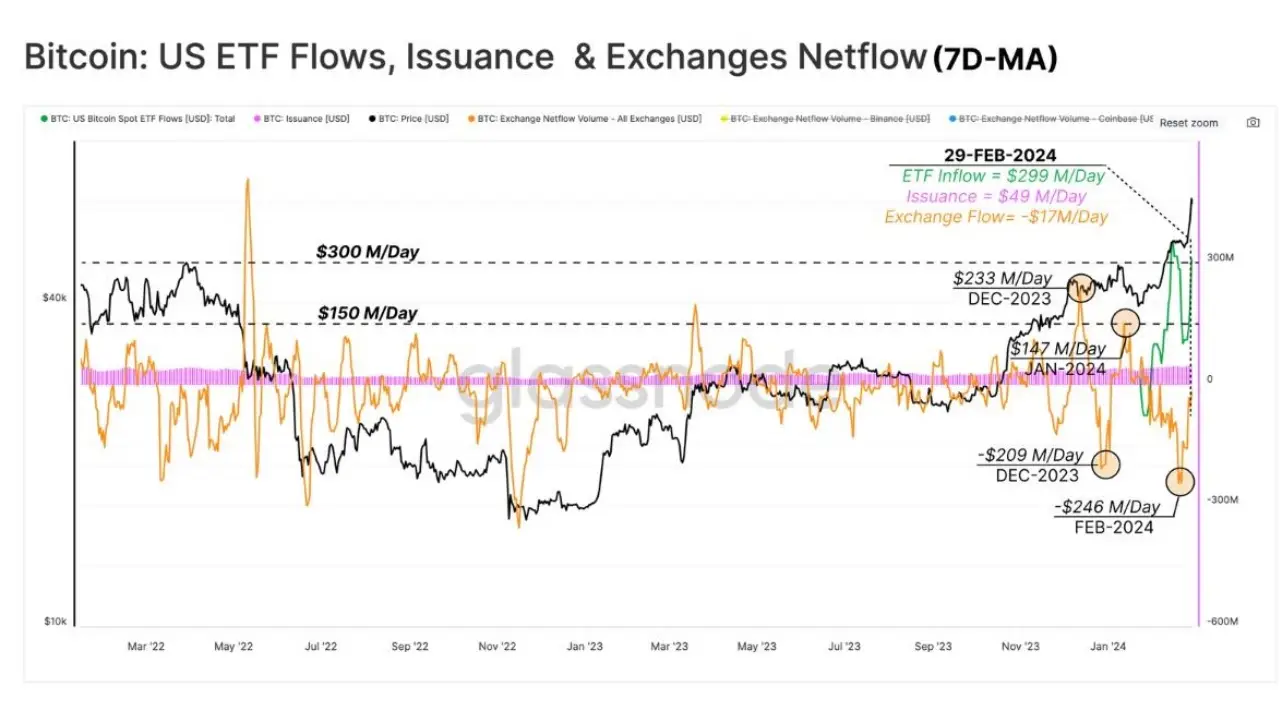

برای اندازهگیری بهتر جریانهای تقاضای کل، نمودار زیر میانگین هفتگی جریان دلار را از طریق مناطق زیر نشان میدهد:

صدور شبکه (Network Issuance)

پاداش روزانه شبکه به ماینرها (سمت فروش) که از ۲۲ میلیون دلار در روز در سپتامبر ۲۰۲۳ به ۴۹ میلیون دلار در روز افزایش یافته است.

جریان خالص همه صرافیها (All Exchanges Netflow)

با تمرکز بر ماههای منتهی به تاریخ تصویب ETF، صرافیهای متمرکز شاهد نوسانات قابل توجهی بین موجهای مثبت (سمت فروش) و منفی (سمت خرید) جریان سرمایه بودند. از زمانی که ETFها شروع به معامله کردند، این معیار یک جریان خروجی یا فشار خرید ثابت تا ۲۴۶ میلیون دلار در روز را نشان داد. در پایان هفته گذشته، جریان خالص صرافیها در کل ۱۷ میلیون دلار در روز جریان داشت.

جریان خالص ETFهای اسپات آمریکا

علیرغم فشار اولیه و قابل توجهی که توسط هولدرهای GBTC موجود در سمت فروش اعمال میشود، کل جریان خالص به ETFهای اسپات ایالات متحده به طور متوسط ۲۹۹ میلیون دلار در روز بود.

به طور کلی، این مورد نشاندهنده جریان ورودی خالص سرمایه به بیتکوین در حدود ۲۶۷ میلیون دلار در روز است. این مورد نشان دهنده یک تغییر فاز معنیدار در پویایی بازار و توضیح معتبری برای بازگشت بازار به سمت سقفهای تاریخی جدید است.

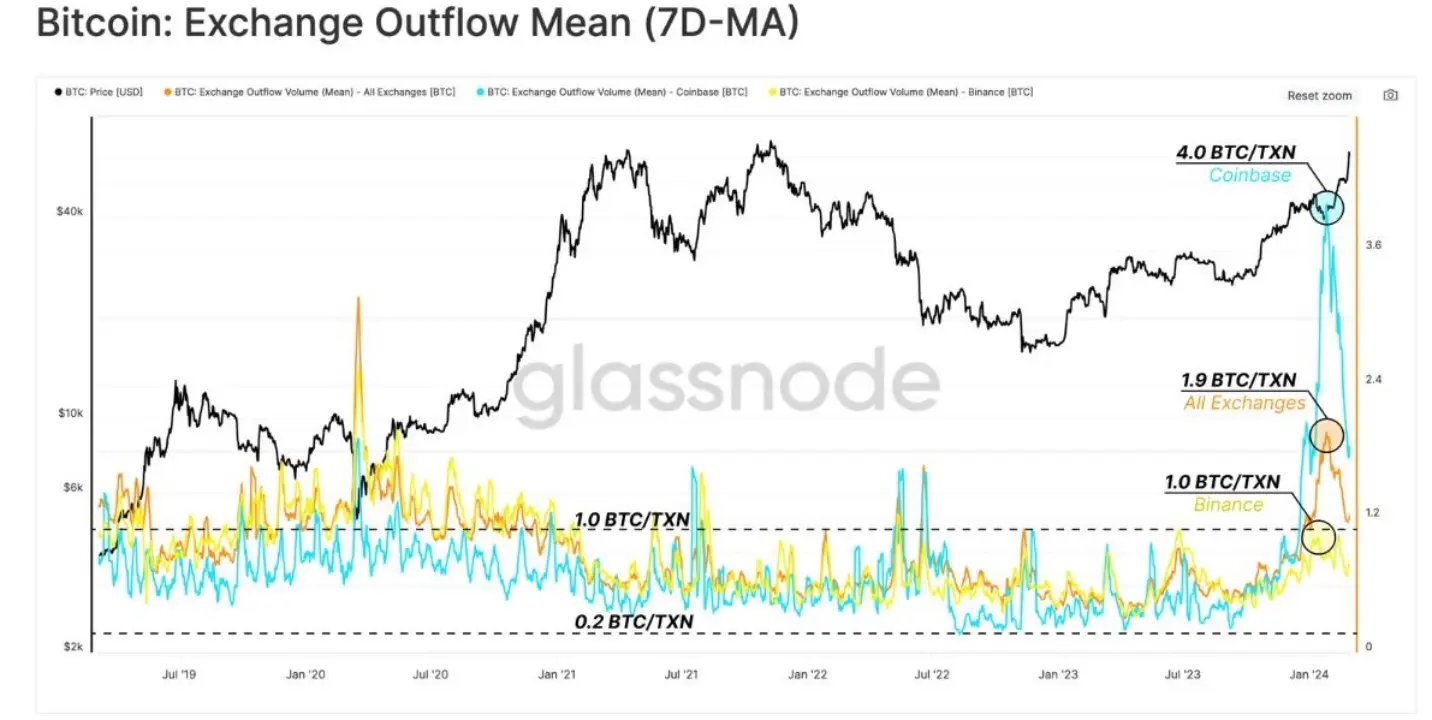

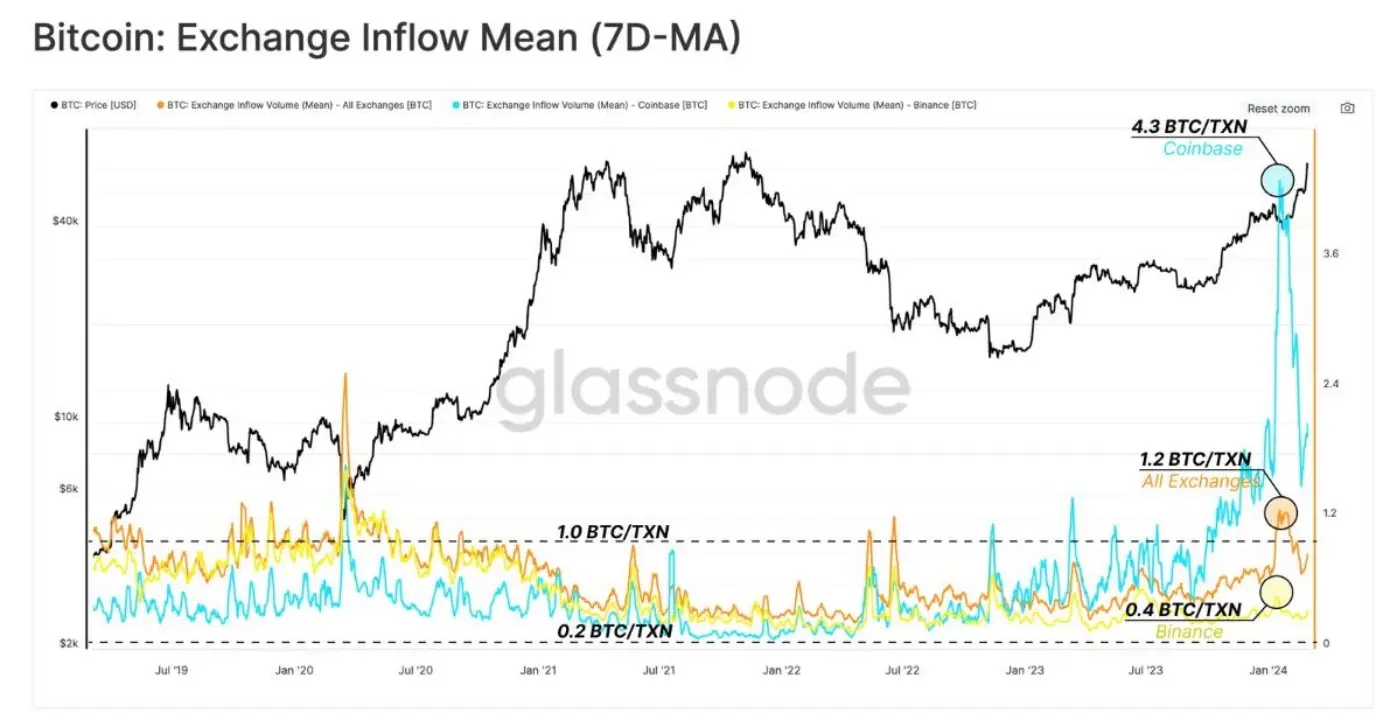

همچنین میتوانیم جریانهای سرمایه مربوط به صرافیهای خاص مانند کوینبیس را برای شناسایی هرگونه تغییر در پویایی کلی بازار جدا کرده و بررسی کنیم. نمودارهای زیر میانگین حجم سپرده یا همان واریزی بیت کوین را نشان میدهد که به صرافی وارد و خارج میشود:

رنگ نارنجی: مربوط به کلیه صرافیها

رنگ آبی: مربوط به صرافی کوین بیس

رنگ زرد: مربوط به صرافی بایننس

نتایج نشان میدهد که میانگین تراکنشهای ورودی و خروجی بهخصوص به صرافی کوین بیس به مقادیر قابلتوجه بالاتری رسیده است. میانگین اندازه تراکنش در زمان تایید ETF به ۴.۳ بیت کوین در هر تراکنش (BTC/Tx) رسید.

این مقادیر در مقایسه با محدوده تاریخی آنها قابل توجه هستند که از سال ۲۰۱۹ بین ۰.۲ بیت کوین در تراکنش و ۱.۰ بیت کوین در تراکنش بوده است.

سود هولدرها

با نزدیک شدن بازار به ATHها، هم سود محقق نشده سرمایه گذاران بلندمدت و هم میزان فشار توزیع آنها افزایش یافته است.

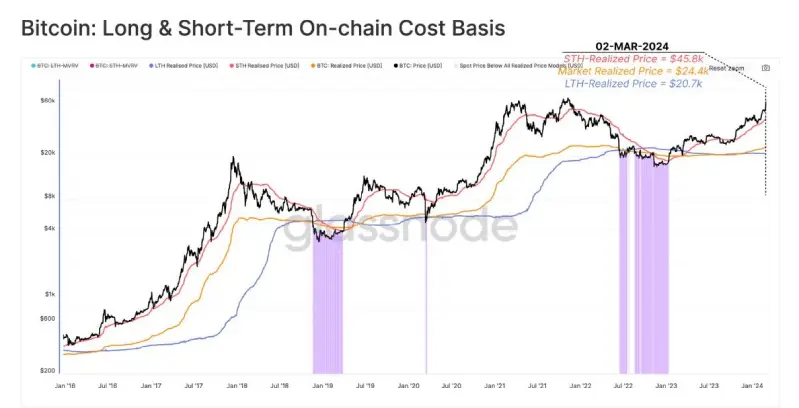

یکی از راههای سنجش سودآوری بازار برای هر گروه خاصی از سرمایهگذاران، استفاده از مبنای هزینه زنجیرهای (on-chain cost basis) (یا میانگین قیمتی که هر گروه بیت کوینهای خود را در چه زمانی خریدند) و مقایسه آن با قیمت نقدی است.

هولدرهای بلند مدت 🔵 = 20.۷ هزار دلار

هولدرهای کوتاه مدت 🔴 = 45.۸ هزار دلار

قیمت واقعی بازار = 24.۴ هزار دلار

با معامله قیمت در ۶۸ هزار دلار، هولدرهای بلندمدت به طور متوسط روی سود غیر واقعی (unrealized profit) مقدار ۲۲۸ درصدی قرار دارند.

سود غیر واقعی یا تحقق نیافته را در قالب یک مثال خدمت شما توضیح میدهم:

(فرض کنید بیت کوین را در قیمت ۵۰ هزار دلار خریدید و بعد از مدتی قیمت آن به ۱۰۰ هزار دلار میرسد. تا زمانی که سیو سود نکردهاید، این مقدار همان سود غیر واقعی یا تحقق نیافته است چون امکان دارد قسمت باز هم رشد یا سقوط را تجربه کند. اما به محض سیو سود، سود شما همان سود تحقق یافته یا واقعی است).

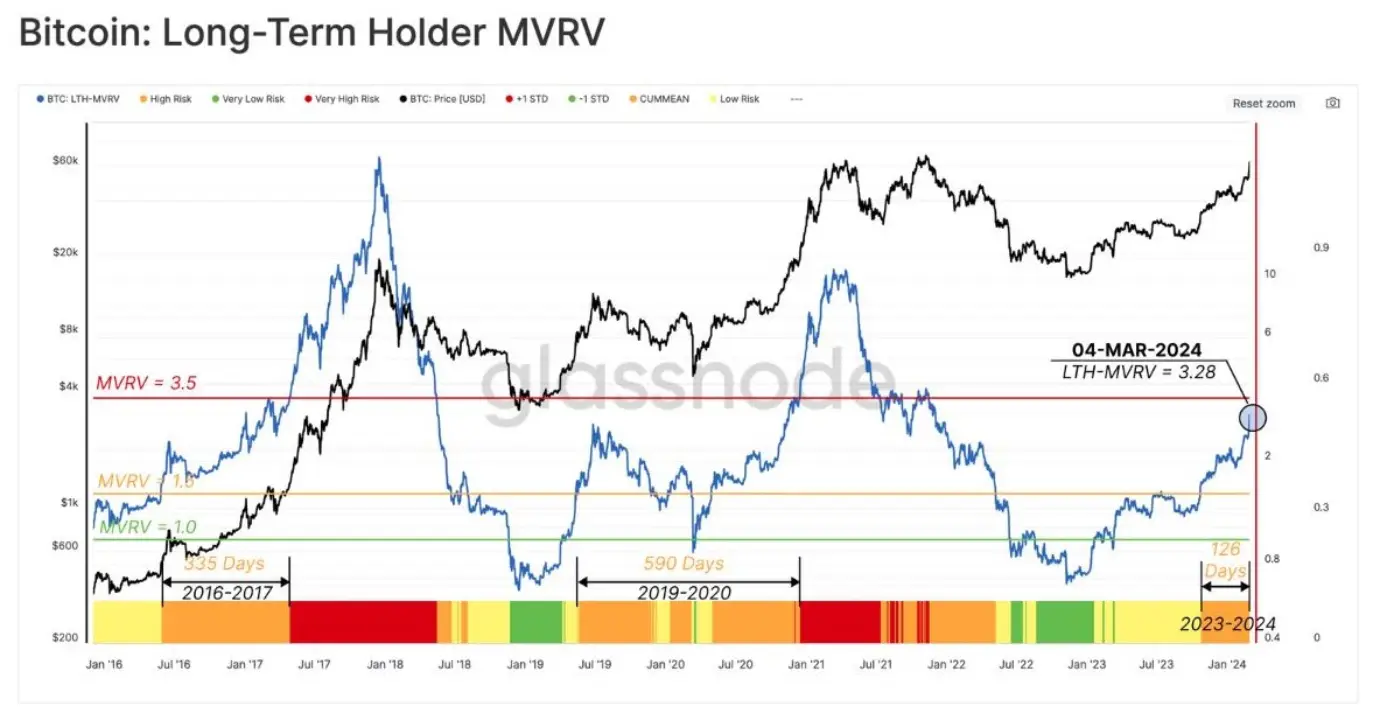

با استفاده از متریک LTH-MVRV، که نسبتی بین قیمت و مبنای هزینه آنهاست، میتوانیم چند برابر سود محقق نشده یا همان تحقق نیافته را که توسط هولدرهای بلندمدت نگهداری میشود، رسم کنیم. این نسبت در حال حاضر در ۳.۲۸ معامله میشود که بین دو سطح آستانه مهم تاریخی قرار میگیرد که سطوح زیر را از یک چرخه معمولی جدا میکند.

-بخش زیرین (LTH-MVRV < 1): به این معنی است که به طور متوسط این سرمایه گذاران ضرر میکنند.

-تبدیل به دوره گاوی (۱ < LTH-MVRV < 1.5): یعنی سودآوری بلندمدت هولدر بین نقطه شکست و سود بیش از ۵۰ درصد است.

-تعادل (۱.۵ < LTH-MVRV < 3.5): به این معنی است که هولدر بلندمدت میانگین سود محقق نشده بیش از ۵۰٪ تا ۲۵۰٪ دارند.

-خوشبینی بسیار زیاد یا سرخوشی (۳.۵ < LTH-MVRV): به این معنی است که به طور متوسط، سرمایه گذاران بلند مدت بیش از ۲۵۰٪ سود دارند.

بر اساس ارزش فعلی، این سرمایه گذاران با انگیزه بالا برای خرج کردن و کسب سود به وضعیت خوش بینی بسیار زیاد خود نزدیک میشوند. از لحاظ تاریخی، این گروه با دستیابی به ATHهای جدید بازار، هزینهها و خرج کرد خود را افزایش میدهد و توزیع سرعت میگیرد تا زمانی که به تشکیل چرخه کلان کمک کند.

وضعیت هولدرهای بلند مدت

اکنون که میزان سود محقق نشده برای هولدرهای بلندمدت را مشخص کردهایم، باید ارزیابی کنیم که این واحدها چگونه به این تغییر در سودآوری واکنش نشان میدهند.

یک روش سریع و ساده این است که به عرضه هولدر بلند مدت نگاه کنید. همانطور که در تصویر زیر نشان داده شده است، سرمایه گذاران بلندمدت تقریباً ۴۸۰ هزار بیت کوین از دسامبر ۲۰۲۳، زمانی که LTH-MVRV هنوز در مرحله تعادل بود، توزیع کردهاند. این مورد بدان معناست که برخی از این سرمایهگذاران حتی قبل از تاریخ راهاندازی ETF شروع به خرج کردن سود و برداشت آن در محدوده میانگین ۵۰ تا ۲۰۰ درصد رشد سرمایه خود بودند.

برای ارزیابی حالتهای توزیع توسط هولدرهای بلندمدت، دو وضعیت را در نظر میگیریم: نرخ توزیع (distribution rate) و زمان ادامه (continuation time).

نمودار زیر تغییر ماهانه در عرضه هولدر بلندمدت را نشان میدهد. با بزرگنمایی بر روی دو گسترش عمده اخیر بازار در اواسط سال ۲۰۱۹ و اوایل سال ۲۰۲۱، میتوانیم ببینیم که نرخ توزیع LTH (هولدرهای بلند مدت) به ترتیب به حداکثر ۳۱۹ هزار بیت کوین در ماه و ۸۳۶ هزار بیت کوین در ماه رسیده است.

نرخ توزیع این چرخه تاکنون به ۲۵۷ بیت کوین در ماه به اوج خود رسیده است که خروجیها از GBTC تقریباً ۵۷ درصد از آن را تشکیل میدهد.

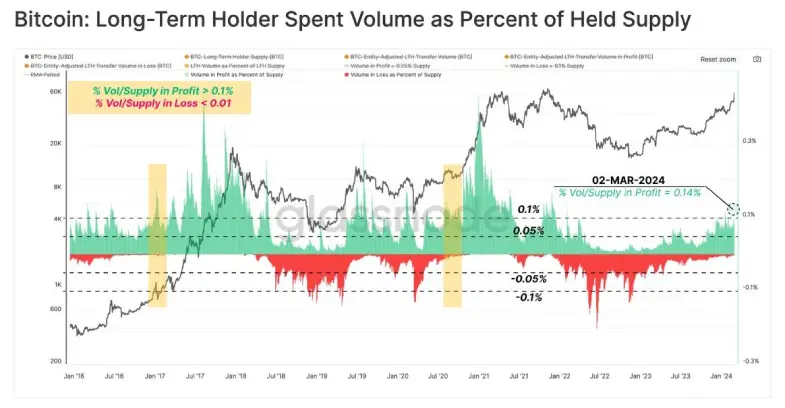

همانطور که توزیع LTH افزایش مییابد، میزان سود تحققیافته نیز افزایش مییابد. برای نظارت بر این پویایی، نسبت حجم انتقال LTH در سود/زیان را نسبت به تراز کلی آنها اندازهگیری کردهایم.

در زمان نگارش این مقاله، این شاخص نشان میدهد که LTHها با نرخهایی معادل ۰.۱۴ درصد از کل عرضه روزانه خود سود میبرند. این معیار به سطوحی نزدیک میشود که همزمان با مرحله اولیه خوشبینی بسیار زیاد و شکستهای قبلی ATH یا سقف تاریخی بازار است.

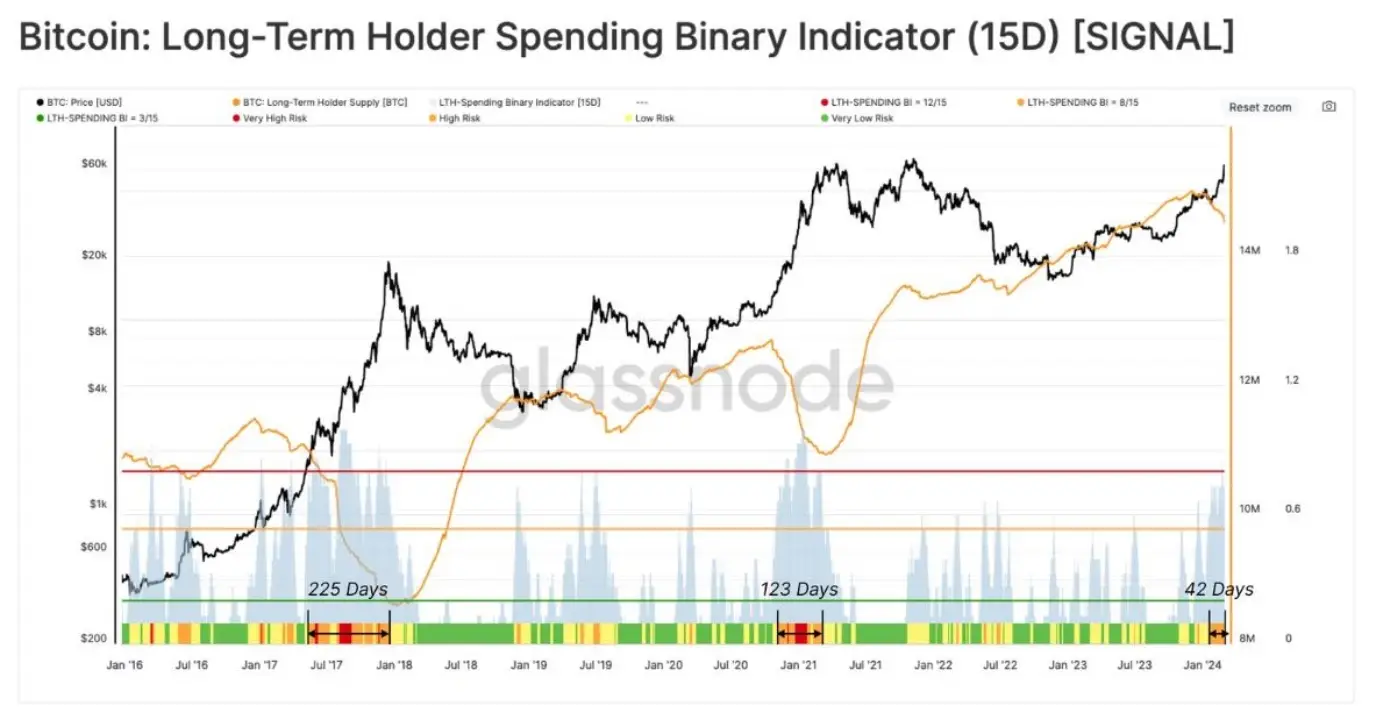

در بخش آخر این مقاله، ما یک اندیکاتور یا شاخص باینری ایجاد کردهایم که دورههایی را شناسایی میکند که هزینه LTH یا همان هولدرهای بلند مدت به اندازه کافی برای تعادل کل آنها در یک دوره ۱۵ روزه پایدار است. این هزینه نشاندهنده آزاد شدن عرضه طولانی مدت به گردش نقدینگی است که به عنوان یک وزنه تعادل عمل میکند و تقاضای جدید را جبران میکند.

در نمودار زیر از چندین مقدار آستانه برای دستهبندی حالتهای هزینه استفاده کردهایم. از اواخر ژانویه ۲۰۲۴، بازار وارد مرحلهای شده است که شاخص باینری کاهش عرضه بلندمدت هولدرها را برای حداقل ۸ روز از ۱۵ روز گذشته نشان میدهد.

اگر چرخههای ۲۰۱۷ و ۲۰۲۱ را مطالعه و بررسی کنیم، ساختار مشابهی بین ۱۲۳ تا ۲۲۵ روز حفظ شده است. با توجه به اینکه فاز فعلی به مدت ۴۲ روز تا کنون در این وضعیت بوده است، ممکن است نشان دهد که جریانهای تقاضا میتواند هزینههای LTH را برای چندین ماه آینده جبران کند.

نتیجهگیری

یک بار دیگر، بیت کوین با افزایش تا آخرین ATH یا سقف تاریخی خود قبل از رویداد هاوینگ، سرمایهگذاران را شگفت زده کرده است که اولین بار است که چنین اتفاقی میافتد. ETFهای جدید ایالات متحده منبع جدیدی از تقاضا را به بازار معرفی کردهاند که انتشار روزانه و فشار اخیر سمت فروش وارد شده به صرافیها را با مقداری حاشیه و مارجین جبران میکند. (یعنی تعادل ایجاد شده است).

هولدرهای بلندمدت در حال تغییر وضعیت چرخه توزیع خود هستند، که روندی است که ما در تمام چرخههای قبلی دیدهایم که موجب رشد شده است. این مورد به ما امکان میدهد این بردارهای تقاضای جدید را از طریق ETFها با فشار توزیع از سوی هولدرهای فعلی مقایسه کنیم و افزایش و رشد عالی بیت کوین را توجیه میکند.

دیدگاهها