بانکها بدجوری عاشق استیبلکوینها شدهاند: چرا؟

در حالی که بازار ارز دیجیتال با تحولات تازهای روبهروست، شرکت پرداخت بینالمللی استرایپ (Stripe) از افزایش چشمگیر علاقه بانکها به استیبل کوین ها خبر داده است. این تحول میتواند مسیر آینده پرداختهای جهانی را بهطور کامل متحول کند.

آغاز پذیرش رسمی استیبل کوین ها

«جان کالیسون»، رئیس و همبنیانگذار استرایپ، روز ۹ خرداد (۳۰ می) در مصاحبهای با بلومبرگ اعلام کرد که این شرکت اخیراً وارد گفتوگوهای اولیه با بانکها درباره ادغام استیبل کوین ها در خدمات مالی شده است. او تأکید کرد که این علاقه، سطحی یا زودگذر نیست:

«بانکها بهوضوح به استیبل کوین ها توجه دارند. آنها دیگر نمیتوانند این فناوری را نادیده بگیرند.»

استرایپ تنها چند هفته قبل از این اظهارات، در بیش از ۱۰۰ کشور حسابهای مبتنی بر استیبل کوین را راهاندازی کرده بود؛ اقدامی که حالا با بازخورد مثبت از سوی بانکها مواجه شده است.

چرا بانکها به استیبلکوینها علاقهمند شدهاند؟

دلیل این استقبال ساده است: کاهش هزینه و افزایش سرعت. کالیسون تأکید کرد که استیبل کوین ها میتوانند جایگزینی مؤثر برای سیستم سنتی تبادل ارز خارجی شوند:

«پرداختهای فرامرزی سنتی، گران، کند و ناکارآمد هستند. استیبل کوین ها با کارمزد کم و انتقال آنی، عملاً ساختار درآمدی بانکها در حوزه تبادل ارز را تهدید میکنند.»

این روند تهدیدآمیز، در عین حال فرصتی برای بانکهایی است که میخواهند خدمات خود را بهروز کنند و در رقابت باقی بمانند.

رشد خیرهکننده استیبل کوین ها در سال ۲۰۲۴

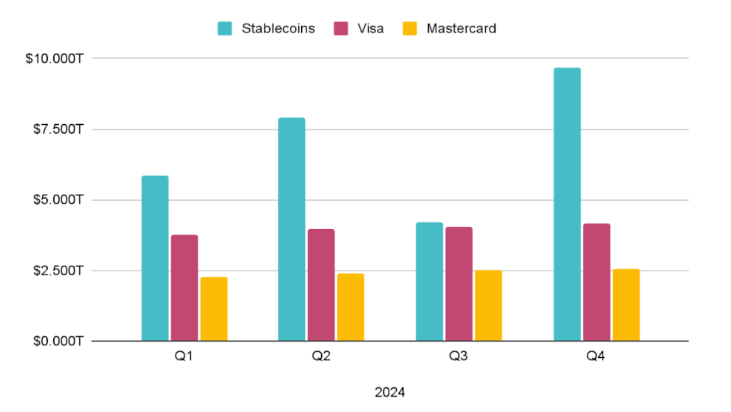

طبق دادههای ارائهشده از سوی استرایپ، حجم تراکنشهای استیبلکوینها در سهماهه نخست ۲۰۲۴ به بیش از ۹ تریلیون دلار رسیده است، عددی که حتی از مجموع تراکنشهای شرکتهایی مانند ویزا و مسترکارت نیز بیشتر است.

| روش پرداخت | حجم تراکنش در سهماهه اول ۲۰۲۴ |

| استیبلکوینها | بیش از ۹ تریلیون دلار |

| ویزا (Visa) | حدود ۵ تریلیون دلار |

| مسترکارت (Mastercard) | حدود ۳ تریلیون دلار |

کالیسون در ادامه گفت:

«در آینده، بخش بزرگی از پرداختهای استرایپ از طریق استیبل کوین ها انجام خواهد شد.»

مانع اصلی: قوانین نامشخص در برخی کشورها

با وجود روند رو به رشد، نبود چارچوبهای نظارتی شفاف همچنان یک مانع کلیدی برای پذیرش استیبلکوینها در سطح جهانی است.

کالیسون هشدار داد که کشورهایی مانند بریتانیا ممکن است در رقابت برای جذب اپراتورهای استیبل کوین عقب بمانند، مگر آنکه سریعتر در حوزه رگولاتوری اقدام کنند. در حالی که اتحادیه اروپا با اجرای قانون MiCA تا پایان ۲۰۲۴ مسیر خود را روشن کرده، بریتانیا هنوز در مرحله مشورت عمومی است.

«اگر چارچوب نظارتی روشنی وجود نداشته باشد، شرکتها ترجیح میدهند به حوزههای قضایی با قوانین مشخص مهاجرت کنند.»

آیندهای پرسرعت و کمهزینه در راه است

در کنار علاقه بانکها، دادههای پلتفرمهایی چون جمنای (Gemini) نیز نشان میدهد که کشورهای پیشرفته، از جمله بریتانیا، با رشد چشمگیر مالکیت ارزهای دیجیتال مواجه شدهاند؛ موضوعی که احتمال موفقیت استیبل کوین ها را افزایش میدهد.

در مجموع، بهنظر میرسد ورود استیبل کوین ها به بانکداری جهانی دیگر صرفاً یک احتمال نیست، بلکه آیندهای است که بهسرعت در حال تحقق است.

پرسشهای متداول

بانکها چرا به استیبل کوین ها علاقهمند شدهاند؟

زیرا این دسته از ارزهای دیجیتال امکان انتقال آنی و کمهزینه را فراهم میکنند و میتوانند جایگزین روشهای کند و گران سنتی، بهویژه در پرداختهای بینالمللی، شوند.

چه مانعی بر سر راه استفاده گسترده بانکها از استیبل کوین ها وجود دارد؟

نبود قوانین مشخص و چارچوبهای نظارتی شفاف در برخی کشورها، بهویژه بریتانیا، باعث تعلل در ورود رسمی بانکها به این حوزه شده است.

آیا استیبل کوین ها از شرکتهایی مانند ویزا و مسترکارت جلو زدهاند؟

بله، در سهماهه نخست ۲۰۲۴، حجم تراکنشهای استیبل کوین ها از مجموع ویزا و مسترکارت بیشتر بوده است.

جدیدترین اخبار دنیای مالی ایران و جهان در شرایط بحرانی (درحال بهروزرسانی)

جدیدترین اخبار دنیای مالی ایران و جهان در شرایط بحرانی (درحال بهروزرسانی)

تحلیلگران: دارندگان صبور این آلت کوین مستحق ثروتند؛ برندگان واقعی چه کسانی هستند؟

تحلیلگران: دارندگان صبور این آلت کوین مستحق ثروتند؛ برندگان واقعی چه کسانی هستند؟

بازگشت سبز بازار؛ پیشبینی قیمت دوج کوین، کاردانو و چینلینک در روزهای آینده

بازگشت سبز بازار؛ پیشبینی قیمت دوج کوین، کاردانو و چینلینک در روزهای آینده

بازگشت شکوهمند اتریوم به کانال ۲۰۰۰ دلار؛ پیشبینیها از آینده ملکه ارزها چه میگویند؟

بازگشت شکوهمند اتریوم به کانال ۲۰۰۰ دلار؛ پیشبینیها از آینده ملکه ارزها چه میگویند؟

رشد ۶ درصدی ریپل (XRP)؛ آیا نهنگها و نهادهای مالی در حال جمعآوری ریپل هستند؟

رشد ۶ درصدی ریپل (XRP)؛ آیا نهنگها و نهادهای مالی در حال جمعآوری ریپل هستند؟

بیتکوین در یک قدمی ۷۰ هزار دلار؛ آلتکوینها قدرتمندترین جهش هفتههای اخیر را ثبت کردند

بیتکوین در یک قدمی ۷۰ هزار دلار؛ آلتکوینها قدرتمندترین جهش هفتههای اخیر را ثبت کردند

پیشتازی این دو ارز دیجیتال در رالی آلت کوین ها

پیشتازی این دو ارز دیجیتال در رالی آلت کوین ها

قیمت دلار، یورو و سایر ارزها ۷ اسفند ۱۴۰۴؛ ورود شگفتانگیز دلار به کانال ۱۶۵ هزار تومان

قیمت دلار، یورو و سایر ارزها ۷ اسفند ۱۴۰۴؛ ورود شگفتانگیز دلار به کانال ۱۶۵ هزار تومان

سولانا پرچمدار صعود؛ آیا سولانای ۱۰۰ دلاری به زودی محقق میشود؟

سولانا پرچمدار صعود؛ آیا سولانای ۱۰۰ دلاری به زودی محقق میشود؟

احتمال جهش ۳۰ درصدی این آلت کوین

احتمال جهش ۳۰ درصدی این آلت کوین

دیدگاهها